¿Cómo contabilizar los acuerdos que implican rebajas en las rentas de los alquileres, derivados de la situación con el COVID-19?

marzo 3, 2021

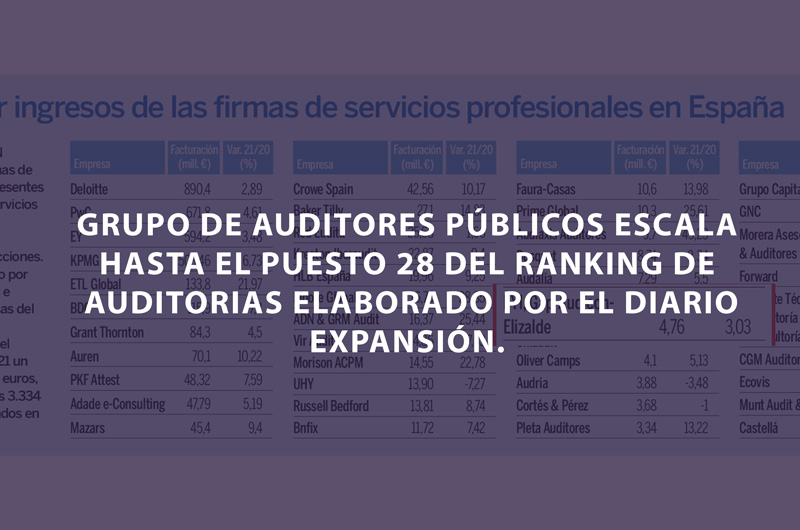

Grupo de auditores públicos escala hasta el puesto 28 del ranking de auditorias elaborado por el diario expansión.

junio 23, 2021

Hablemos de otras facetas que puede tener el papel del auditor durante el proceso de examinar la información financiera y contable de la empresa. Hablamos de situaciones en la que se producen delitos financieros, y como debe actuar el auditor de cuentas una vez estos son detectados.

Estos delitos tienen grandes consecuencias negativas que pueden afectar no solo a la propia empresa, si no a agentes externos a ellas, como clientes, proveedores e incluso a la sociedad si el fraude se produce contra el gobierno, por poner un ejemplo a través de la evasión fiscal.

En concreto expondremos de cómo debe actuar el auditor frente al blanqueo de capitales o lavado de dinero:

¿Qué se entiende por Blanqueo de capitales o lavado de dinero?:

Es una operación que consiste en hacer que los fondos o activos obtenidos a través de actividades ilícitas aparezcan como el fruto de actividades legales y circulen sin problema en el sistema financiero. Dicho delito queda tipificado en el art. 301 del Código Penal.

Delito Fiscal: ¿Cuándo se considera que se comete un delito fiscal?:

Para que exista el delito fiscal, debe existir la intención de defraudar y obtener un beneficio fiscal que no corresponda por alguno de los siguientes motivos:

- Que se haya dejado de ingresar un impuesto,

- Que no se haya practicado una retención

- Que se haya obtenido improcedentemente una devolución.

El importe de la cuantía defraudada debe exceder los 120.000,00 euros por ejercicio/impuesto.

Se denomina como delito fiscal agravado cuando la cuantía del importe excedido supera los 600.000,00 euros, o el fraude se haya cometido perteneciendo a una organización o grupo criminal.

¿Quiénes son los sujetos obligados según la legislación española?:

En España, la Ley de prevención del blanqueo de capitales y de financiación del terrorismo establece determinadas categorías de entidades y personas que ostentan la condición de sujetos obligados, por motivo de su actividad, los cuales tendrán que instaurar procedimientos, tanto preventivos como de detección de delitos fiscales y comunicación de operaciones sospechosas.

Los sujetos obligados son los siguientes:

- Entidades Financieras

- Entidades de crédito

- Entidades aseguradoras de vida

- Corredores de seguros

- Empresas de servicios de inversión

- Entidades gestoras de fondos de pensiones

- Sociedades de garantía recíproca

- Profesionales de cambio de moneda, etc.

- Profesionales independientes del sector jurídico y económico: Auditores de cuentas, contables externos, asesores fiscales, abogados y procuradores, notarios y Registradores de la propiedad, etc.

- Empresas mercantiles y de bienes inmuebles

- Fundaciones y asociaciones.

Obligaciones y actuaciones de los Auditores:

Obligaciones: Dependiendo del tipo de riesgo que exista:

- Riesgo Bajo: Identificarlo.

- Riesgo medio: Identificarlo y aportar información de la actividad.

- Riesgo alto: Identificarlo, aportar información de la actividad y realizar una comprobación.

Actuaciones:

- Auditoría de Cuentas Anuales: Si acudimos a las NIAS-ES podemos destacar los siguientes aspectos:

NIA-ES 200: Uno de los objetivos globales del auditor “la obtención de una seguridad razonable de que los estados financieros en su conjunto están libres de incorrecciones materiales, debida a fraude o error.

NIA-ES 250: Consideración de las Disposiciones Legales y Reglamentarias en la Auditoría de Estados Financieros. “Si el auditor identifica o tiene indicios de un incumplimiento de las disposiciones legales y reglamentarias, determinará si tiene la responsabilidad de comunicar el incumplimiento identificado o la existencia de indicios de incumplimiento a partes ajenas a la entidad”.

NIA-ES 300: Planificación de la auditoría de los Estados financieros. Establece la necesidad de tener un conocimiento profundo del negocio del cliente y del sector en el que éste opera. Por lo que identificará las áreas de mayor riesgo.

NIA-ES 500: Evidencia de Auditoría. El auditor debe tener evidencia suficiente y adecuada de que no existen errores materiales o significativos.

NIA-ES 620: Utilización del trabajo de un experto del auditor. Esta Norma Internacional de Auditoría (NIA) trata de las responsabilidades que tiene el auditor respecto del trabajo de una persona u organización en un campo de especialización distinto al de la contabilidad o auditoría, cuando dicho trabajo se utiliza para facilitar al auditor la obtención de evidencia de auditoría suficiente y adecuada”. En caso de dudas puede consultar a un experto en prevención de blanqueo de capitales y dejar constancia de ello por escrito.

- Actuación del Auditor en el informe de información no financiera:

El auditor deberá comprobar únicamente que el estado de información no financiera se encuentre incluido en el informe de gestión, no siendo necesaria la aplicación de ninguna otra medida o procedimiento de revisión a efectos de evaluar y dictaminar si existe alguna incongruencia o incorrección en dicha información.

Conclusiones:

Para evitar el delito de Blanqueo de Capitales en las Auditorias de Cuentas, el Auditor debe conocer bien la actividad del cliente que va a ser auditada, estar atentos y analizar todos aquellos ingresos cuya proveniencia resulte de carácter dudoso y en su caso informar si procede.

Un auditoria deba ayudar a combatir el delito financiero, y el auditor puede hacerlo de diversas formas:

- Informar a los RGE de la entidad auditada

- Comunicar incidentes relacionados con el fraude o con incumplimientos en el informe de auditoría si lo considera necesario.

- Informar de sospechas de blanqueo de capitales y financiación del terrorismo perpetradas por un cliente.

Leo Garijo Ruiz

Auditoría de cuentas.

{kind=link}

{kind=link}

{kind=link}